СПИСОК ГРАФИКОВ, ДИАГРАММ И ТАБЛИЦ И СХЕМ

МЕТОДОЛОГИЯ ПРОВЕДЕНИЯ ИССЛЕДОВАНИЯ

СПИСОК ГРАФИКОВ, ДИАГРАММ, ТАБЛИЦ И СХЕМ

1. ОБЩЕЭКОНОМИЧЕСКОЕ ПОЛОЖЕНИЕ РОССИИ

График 1. Численность населения России в 1990, 2000, 2005 и 2008-2013 гг.

График 2. Динамика численности населения России в трех вариантах прогноза в 2014-2031 гг., тыс. чел.

Диаграмма 1. Структура численности населения России по отношению к трудоспособному возрасту в 2014-2031 гг., % (средний вариант прогноза)

Таблица 1. Численность населения крупнейших городов России по данным Переписей 2002 и 2010 гг. и на 1 января 2013 г., тыс. чел.

График 3. Динамика реальных располагаемых денежных доходов населения в России и годовой темп их роста в 2000-2013* гг. и прогноз на 2014-2016 гг., %

График 4. Динамика коэффициента демографической нагрузки в трех вариантах прогноза в 2014-2031 гг.

График 5. Динамика численности занятых и безработных в России в 2000-2013 гг. и прогноз на 2014-2015 гг., %

График 6. Динамика доли безработных в экономически активном населении по федеральным округам РФ в 2007-2013 гг., %

График 7. Динамика ВВП России в ценах 2008 г. в 2004-2013 гг. и прогноз на 2014-2016 гг., млрд RUB

График 8. Динамика ВВП России в текущих ценах в 2004-2013 гг., и прогноз на 2014-2016 гг., млрд RUB

График 9. Динамика инвестиций в основной капитал в РФ в 2004-2013 гг. и прогноз на 2014-2016 гг., млрд RUB

График 10. Динамика профицита/дефицита исполненного консолидированного бюджета РФ в 2006-2013 гг. и прогноз на 2014-2016 гг., % к ВВП

Диаграмма 2. Изменение структуры доходов федерального бюджета в 2009-2013 гг., %

График 11. Динамика внешнего долга РФ и его доли в ВВП в 2010-2014 гг. (на 1 января) и прогноз на 2015-2017 гг., млн долл.

Диаграмма 3. Изменение структуры внешнего долга РФ в 2009-2014 гг. (на 1 января), %

График 12. Динамика ИПЦ в 2006-2013 гг. и прогноз на 2014-2016 гг., % к соответствующему периоду предыдущего года

График 13. Динамика инвестиций в особые экономические зоны накопительным итогом в 2006-2013 гг. (на 01.10.2013 г), млн RUB

График 14. Количество резидентов особых экономических зон в России в 2006- 2013 (июнь 2013) гг., ед.

Таблица 2. Число малых предприятий (без микропредприятий) по отраслям в России в 2009-сентябрь 2013 гг.

Рисунок 1. Распределение объемов финансирования программ поддержки малого и среднего бизнеса из федерального и регионального бюджетов по регионам на карте России в 2011-2013 гг., млн RUB

Таблица 3. Показатели за 2012-2013 гг. трех стран лидеров, добившихся наибольших успехов в областях, являющихся предметом исследования рейтинга «Doing Business 2014»

Таблица 4. Распределение российских регионов по рейтингу инвестиционного климата в 2012-2013 гг.

График 15. Динамика объема накопленных иностранных инвестиций в 2005-2013 гг., млрд долл.

Диаграмма 4. Накоплено иностранных инвестиций по странам-инвесторам в 2013 г., %

Таблица 5. Динамика объема накопленных иностранных инвестиций в ТОП-15 регионов в 2005-2013 гг., млн долл.

График 16. Динамика численности населения России и мира в 2000-2013 гг. и прогноз до 2100 г., млн чел.

График 17. Доля РФ в мировом ВВП в 2001-2013 гг. и прогноз на 2014-2016 гг., %

2. ОСНОВНЫЕ ОПРЕДЕЛЕНИЯ

3. ПОКАЗАТЕЛИ ОТРАСЛИ КИНОПОКАЗА

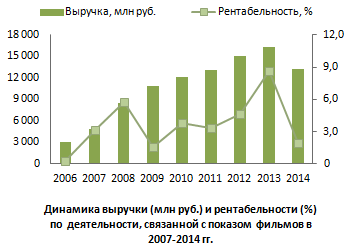

График 18. Динамика выручки (млн RUB) и рентабельности (%) по деятельности, связанной с показом фильмов в 2007-2014 гг.

Таблица 6. Выручка по виду деятельности «Показ фильмов» по регионам в 2007- июн 2015 гг., млн RUB

График 19. Динамика числа посещений киносеансов в РФ в 2007-2014 гг., тыс. чел.

Таблица 7. Число посещений киносеансов по регионам РФ в 2007-2014 гг., тыс. чел.

График 20. Среднее число посещений киносеансов в расчете на 1 человека по федеральным округам РФ в 2013 году

Таблица 8. Среднее число посещений киносеансов в расчете на 1 человека по регионам РФ в 2013-2014 гг.

4. РЫНОК КИНОТЕАТРОВ

График 21. Динамика числа коммерческих кинотеатров в России в 2008-2014 гг.

Таблица 9. Количество коммерческих кинотеатров и залов в них, в том числе цифровых в 2008-2014 гг.

Диаграмма 5. Структура коммерческих кинотеатров по федеральным округам в начале 2015 года, %

Таблица 10. Число коммерческих кинотеатров в федеральных округах на начало 2015 года

Таблица 11. Количество кинотеатров в городах миллионниках РФ в 2014-2015 гг.

График 22. Количество кинотеатров в разных типах городов РФ на начало 2015 года

Таблица 12. Кинотеатры в разных типах городов РФ

Диаграмма 6. Структура кинозалов в коммерческих кинотеатрах по федеральным округам РФ в начале 2015 года, %

Таблица 13. Количество кинозалов коммерческих кинотеатров в федеральных округах на начало 2015 года

Таблица 14. Количество и обеспеченность кинозалами коммерческих кинотеатров в городах миллионниках РФ в 2014-2015 гг.

График 23. Количество кинозалов в разных типах городов РФ на начало 2015 года

Таблица 15. Количество и плотность кинозалов в разных типах городов РФ на начало 2015 года

Диаграмма 7. Изменение структуры кинотеатров и залов по формату в 2013-2015 гг., %

Таблица 16. Количество кинотеатров по размерам (количество залов)

Таблица 17. Динамика количества кинотеатров и залов в ТРЦ в 2010-2014 гг., ед.

График 24. Динамика количества кинотеатров и залов в ТРЦ в 2010-2014 гг., ед.

График 25. Динамика открытия коммерческих кинотеатров и кинозалов в 2008-2014 гг., ед.

График 26. Динамика закрытия коммерческих кинотеатров и кинозалов в 2008-2014 гг., ед.

График 27. Динамика оборудования и закрытия цифровых кинозалов в 2010-2014 гг., ед.

5. КРУПНЕЙШИЕ ОПЕРАТОРЫ НА РЫНКЕ КИНОПОКАЗА

Диаграмма 8. Структура российских кинотеатров по форме собственности, %

Диаграмма 9. Структура операторов кинотеатров по принадлежности к сети на начало 2015 года, %

Таблица 18. Структура рынка кинопоказа по типам операторов кинотеатров на начало 2015 года, %

Диаграмма 10. Структура российского рынка кинопоказа по операторам по количеству залов на начало 2015 года, %

Таблица 19. Крупнейшие сети кинотеатров по количеству залов на начало 2014 и 2015 годов, ед.

Таблица 20. Крупнейшие сети кинотеатров по количеству залов и доля оцифрованных объектов на начало 2015 года, ед.

Диаграмма 11. Структура рынка кинопоказа по операторам в Москве, %

Таблица 21. Крупнейшие предприятия с основным видом деятельности «Показ фильмов» по рейтингу выручки в 2013 году

Таблица 22. Финансовые показатели деятельности ЗАО «Синема парк», тыс. RUB

Таблица 23. Финансовые коэффициенты ЗАО «Синема парк»

Таблица 24. Финансовые показатели деятельности ООО «Прокатная компания Формула кино», тыс. RUB

Таблица 25. Финансовые показатели деятельности ОАО «Киномакс», тыс. RUB

Таблица 26. Финансовые коэффициенты ОАО «Киномакс»

Таблица 27. Финансовые показатели деятельности ООО «Каро фильм менеджмент», тыс. RUB

Таблица 28. Финансовые коэффициенты ООО «Каро фильм менеджмент»

6. ЦЕНОВАЯ ПОЛИТИКА НА РЫНКЕ КИНОПОКАЗА

Диаграмма 12. Доля онлайн продаж билетов в кино в России в 2014 году, %

График 28. Средняя цена предложения кинобилета по форматам в Москве, руб/билет

График 29. Средняя цена предложения кинобилета по форматам в Санкт-Петербурге, руб/билет

График 30. Динамика средних цен на билет в кинотеатр в 2007-2015* гг., руб/билет

Таблица 29. Средние цены на билеты в кинотеатр по регионам в 2010-авг 2015 гг., руб/билет

Таблица 30. Средние цены на билеты в кинотеатр по городам в 2013-июл 2015 гг., руб/билет

7. ОБЗОР РЫНКА КИНОПРОКАТА

График 31. Динамика общего количества вышедших в прокат фильмов в России (СНГ), в 2009-2014 гг.

График 32. Динамика количества вышедших в прокат фильмов российского производства (в том числе копродукция) в России (СНГ), в 2009-2014 гг.

График 33. Динамика количества фильмов, вышедших в ограниченный прокат (менее 30 копий) в России (СНГ), в 2009-2014 гг.

Диаграмма 13. Структура российского кинопроката по жанрам в 2014 г., %

Диаграмма 14. Изменение структуры российского кинопроката по странам происхождения в 2009-2014 гг., %

Диаграмма 15. Структура российского кинопроката по странам происхождения в 2014 г., %

Диаграмма 16. Структура российского кинопроката по возрастным ограничениям фильмов, 2013 г., %

График 34. Динамика кассовых сборов в России в 2009-2014 гг., млрд RUB и млн долл.

Диаграмма 17. Структура кассовых сборов российского кинопроката по странам производства в 2009-2013 гг., %

График 35. Динамика кассовых сборов кинолент отечественного производства в России (СНГ), в 2009-2014 гг., млн долл.

Таблица 31. Рейтинг фильмов по кассовым сборам в российском прокате за 2004-2015 гг.

График 36. Среднее количество копий фильма в прокате в 2009-2014 гг.

Диаграмма 18. Структура российского проката фильмов по количеству копий (экранов, на которых демонстрировался фильм) в 2014 г., %

Диаграмма 19. Структура проката отечественных фильмов по количеству копий (экранов, на которых демонстрировался фильм) в 2014 г., %

Таблица 32. Крупнейшие по кассовым сборам дистрибьюторские компании на российском рынке в 2009-2014 гг., млн долл.

Диаграмма 20. Изменение структуры кассовых сборов по дистрибьюторам в России (СНГ), в 2009-2014 гг., %

Таблица 33. Количество релизов по дистрибьюторским компаниям в 2009-2014 гг.

Диаграмма 21. Изменение структуры проката по дистрибьюторам в России (СНГ), в 2009-2014 гг., %

8. ПОТРЕБИТЕЛЬСКИЕ ПРЕДПОЧТЕНИЯ

График 37. Наиболее популярные формы досуга для россиян, %

Диаграмма 22. Частота посещений кинотеатров жителями Москвы в 2014 году, %

График 38. Критерии выбора кинотеатра для москвичей в 2014 году, %

Диаграмма 23. Предпочтения москвичей по месту просмотра новых фильмов в 2014 году, %

Таблица 34. Предпочтения москвичей по месту просмотра кинофильмов в 2014 году, %

Диаграмма 24. Выбор фильма при походе в кинотеатр москвичами в 2014 году, %

Таблица 35. Предпочтения москвичей по жанрам фильмов в 2014 году, %

Диаграмма 25. Предпочтения москвичей по странам происхождения фильмов в 2014 году, %

9. ПРОГНОЗ РЫНКА КИНОТЕАТРОВ ДО 2018 ГОДА

График 39. Оценка предпринимателями влияния экономической обстановки в России на деятельность кинотеатров, %

График 40. Динамика кассовых сборов в России в 2011-2014 гг. и прогноз на 2015-2018 гг., млрд RUB и млн долл.

ИНФОРМАЦИЯ О КОМПАНИИ INTESCO RESEARCH GROUP

+7 (499) 444-11-26

+7 (499) 444-11-26