+7 (499) 444-11-26 +7 (499) 444-11-26 |

Реализация инвестиционных проектов в России |

Пшеница – растение семейства злаковых, ведущая зерновая культура во многих странах, в том числе и в России. Род делится на пять секций, включающих 19 видов. Сельскохозяйственная классификация не совпадает с ботанической, она строится на различии в формах вегетативных органов, стебля и колоса, а также во внешнем виде зерен и их химическом составе. Помимо общепризнанных сортов существуют местные. На территории Российской Федерации выращивают мягкую пшеницу (90%), твердую и в небольшом количестве полбу.

Мировой рынок пшеницы

Пшеницу выращивают более чем в 120 странах мира. Крупнейшие мировые производители пшеницы – Китай, Индия, США и Россия.

Мировой объем производства пшеницы в 2010 году сократился по сравнению с урожайными 2008 и 2009 годами на 5%. Лидер по производству пшеницы – Китай – увеличил выпуск на 65 тыс. т, в Индии производство пшеницы выросло на 30 тыс. т. В то же время в США было произведено на 0,3 млн т пшеницы меньше, чем в 2009 году, а в России из-за сильной засухи производство упало на 20 млн т, хотя первоначальные прогнозы урожая превышали показатель США.

На мировом рынке сохраняется тенденция повышения цен на пшеницу, в текущем сезоне это наиболее актуально для европейской пшеницы. В результате преимущество получает американская, австралийская и канадская пшеница, что позволяет США упрочить свое положение одного из ведущих мировых экспортеров пшеницы. Однако сильнейшая засуха в США снизила прогноз урожая на 2012 год, также опасения вызывает снижение урожая в России и Украине. Помимо основных экспортеров, от засухи пострадал урожай Китая – одного из крупнейших потребителей пшеницы. Несмотря на большое предложение, существующий спрос не дает ценам на пшеницу опуститься. Спрос, в том числе, будет поддерживаться переходом с подорожавшей кукурузы на пшеницу в качестве кормовой культуры.

Повышение мировых цен благоприятно сказалось на экспортном потенциале России, повысив конкурентоспособность отечественного зерна.

Согласно текущей оценке EIU, в третьем квартале 2012 года цены на пшеницу (твердая озимая пшеница, поставка на условиях fob US Gulf) в среднем составит 300 долл./т, что на 7,5% выше предыдущих трех месяцев. На 2012 год аналитики прогнозируют уровень в 294 долл./т. Ожидая рост урожаев в следующем году, аналитики прогнозируют снижение цен до 285 долл./т. Макроэкономическая модель FAPRI показывает, что к 2017 году потребность в пшенице возрастет дополнительно на 87 млн т. Спрос будет увеличиваться за счет производства кормов и промышленного использования. Производство продуктов животноводства должно вырасти на 50 млн т, половина из них придется на Азию.

Объем международной торговли будет увеличиваться медленными темпами. Бразилия и Египет останутся самыми крупными покупателями, но Африка и Ближний Восток спровоцируют 50% повышения.

Российский рынок пшеницы

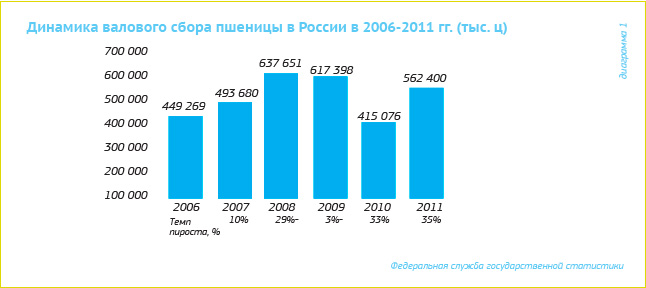

Валовой сбор пшеницы с 2006 по 2008 годы вырос от 449,3 млн ц до 637,7 млн ц, затем он снизился последовательно на 3% и 33% до 415,1 млн ц, при этом в 2010 году сокращение составило 33%. В 2011 валовой сбор увеличился на 35% до 562,4 млн ц, оставаясь ниже уровня 2008 и 2009 годов. В структуре валового сбора преобладала озимая пшеница, на ее долю приходился 61%.

В Южном округе, являющимся основным производителем пшеницы, в 2011 году было собрано 153,7 млн ц злака, это на 12% или 16,2 млн ц больше, чем в 2010 году. В Приволжском округе валовой сбор увеличился в 2,7 раза (на 63 млн ц). В Сибирском округе прирост составил 5% или 4,7 млн ц, в Северо-Кавказском округе сбор вырос на 16% или 10,3 млн ц, в Уральском и Дальневосточном округах валовой сбор увеличился более чем в два раза. В Северо-Западном округе показатель снизился на 9% или 170 тыс. ц.

Тенденции и прогноз развития рынка

Общемировые тенденции находят свое отражение на российском рынке. Повышение мировых цен подталкивает к росту внутренние цены.

Особой проблемой 2011-2012 маркетингового года для операторов рынка в большинстве регионов страны стала транспортировка зерна и готовой продукции. С возросшим спросом на подвижной состав актуальной стала проблема получения средств транспортировки. Многие операторы рынка, пытаясь избежать задержек в перевозке пшеницы, переходили на транспортировку исключительно автотранспортом. В результате частные компании, предоставляющие услуги по перевозке автотранспортом, в связи с существенно возросшей потребностью в машинах повысили тарифы на свои услуги. Вместе с тем, железнодорожные перевозки по-прежнему оставались востребованными, учитывая протяженность территории Российской Федерации.

Внеплановое повышение тарифов на аренду вагонов привело к падению прибыли операторов рынка пшеницы. Кроме того на торгово-закупочную активность влиял увеличившийся срок подачи вагонов.

Рост производства с одной стороны положительно оценивается экспертами рынка, с другой – угрожает снижением цен на зерновые, которое не выгодно производителям.

Аналитики Intesco Research Group полагают, что текущая ситуация благоприятна для наращивания экспорта зерна благодаря высокому уровню мировых цен. В среднесрочной перспективе мировой спрос на зерновые будет только возрастать. К 2020 году Россия планирует довести объем экспорта зерновых до 40 млн т. Значительная часть этих поставок будет приходиться на страны Северной Африки и Ближнего Востока.

Российское производство по большей части обеспечивает внутренне потребление (в 2011 году – на 99%), но недостаточно эффективное расположение посевных площадей различных культур, не учитывающее в полной мере климатических особенностей, снижает урожайность и доходность.

По прогнозу Министерства сельского хозяйства РФ, валовой сбор зерновых культур в 2012-2013 маркетинговом году составит 85 млн т, это на 10% ниже, чем в предыдущем периоде.В соответствии с программой развития АПК валовой сбор зерна должен к 2020 году повыситься до 115 млн т или на 46,7% по сравнению со средним показателем за 2006-2010 годы. Его интервенционный фонд – до 8,5 млн т, экспортный потенциал зерна – до 30 млн. т. Этому будут способствовать меры по улучшению использования земель сельскохозяйственного назначения, обеспечению развития элитного семеноводства, росту площадей используемых мелиорированных земель к 2020 году до 10 млн га.

При таких условиях валовые сборы пшеницы будут расти на 5-6% в год и к 2015 году достигнут уровня 60 млн т.