+7 (499) 444-11-26 +7 (499) 444-11-26 |

Реализация инвестиционных проектов в России |

Фармацевтика входит в число отраслей, обеспечивающих население социально значимой продукцией, в свете этого особенно важна её соответствие современному уровню развития технологий. Однако в настоящий момент в фармацевтической промышленности России накопилось довольно много проблем. В первую очередь, техническое устаревание многих производств, отсутствие сырья отечественного производства, не отвечающий актуальный тенденциям ассортимент, рост себестоимости производства вслед за ростом цен на энергоносители и конкуренция с зарубежными производителями. Кроме того, фармацевтический рынок сталкивается с высокой долей фальсифицированной и контрафактной продукции.

Фармацевтика входит в число отраслей, обеспечивающих население социально значимой продукцией, в свете этого особенно важна её соответствие современному уровню развития технологий. Однако в настоящий момент в фармацевтической промышленности России накопилось довольно много проблем. В первую очередь, техническое устаревание многих производств, отсутствие сырья отечественного производства, не отвечающий актуальный тенденциям ассортимент, рост себестоимости производства вслед за ростом цен на энергоносители и конкуренция с зарубежными производителями. Кроме того, фармацевтический рынок сталкивается с высокой долей фальсифицированной и контрафактной продукции.

Несмотря на то, что около двух третей рынка лекарственных препаратов в натуральном выражении принадлежит российским производителям, их доля в общей стоимости в несколько раз меньше. Такая ситуация складывается за счет присутствия на рынке дорогих брендированных препаратов. Низкая стоимость отечественных препаратов лишает производителей инвестировать в обновление технологий, а также проводить исследования для вывода на рынок новых препаратов.

Рассмотрим рынок витаминных препаратов: смещение приоритетов в сторону здорового образа жизни вызвало увеличение спроса на витаминные препараты. Отечественное производство провитаминов, витаминов и их производных в 2013 году составило 172 тонны, в то время как из-за рубежа было ввезено более 7 тысяч тонн продукции.

Три четверти импортных провитаминов и витаминов в 2013 году приходились на поставки из четырех стран (32% - Китай, 22% - Германия, 13% - Франция, 10% - Швейцария). При этом, из Китая поставляется дешевая продукция: при средней стоимости тонны в 21 тысячу долларов продукция из Китая стоит всего 5 тысяч. Наиболее дорогая продукция поступает в Россию из Украины, Израиля, Италии, Хорватии, Канады. Отметим, что Китай является основным поставщиком фармацевтической продукции на российский рынок.

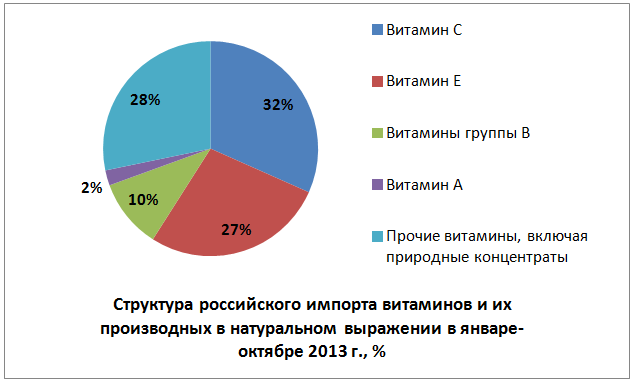

Почти 60% импорта в натуральном выражении в январе-октябре 2013 года приходилось на витамины С и Е. Витамины группы В и витамин А составляли 14% совокупного объема. Еще 28% оставалось прочим витаминам и концентратам.

Рисунок 1. Структура российского импорта витаминов и их производных в натуральном выражении в январе-октябре 2013 г., %

Источник: Таможенная служба РФ

Более подробную информацию вы можете узнать из работы «Бизнес-план фармацевтического предприятия (с финансовой моделью)» компании Intesco Research Group.

При перепечатке необходимо ссылаться на компанию Intesco Research Group.

Приведенные значения посчитаны аналитиками компании Intesco Research Group на основе официальной статистики.